中林实业周刊2021年8月第4期

集团资讯

(图片来源:福人地板供稿,侵删)

01

中金公司碳资产专家做客中林大讲堂:林业碳汇专题交流

8月20日,中国国际金融股份有限公司固定收益部执行总经理黄达飞做客中林大讲堂,以“林业碳汇专题交流”为题作报告,集团公司领导刘连军、鞠英莲、黄其正、梁中基现场聆听讲座。

(图片来源:福人地板供稿,侵删)

黄达飞作为中金公司碳资产专家,近年来始终深耕绿色金融和碳资产管理等相关业务,对“双碳”政策有着独到见解。授课中,她结合自身多年从业经验、实践和感悟,用详实的数据、案例,全面系统地回顾了全球应对气候变化的国际合作历程和我国碳交易机制发展过程,深入浅出地介绍了林业碳汇相关政策以及项目开发流程,同时还结合集团公司实际,对碳汇业务开发模式进行了解读分析。

(图片来源:福人地板供稿,侵删)

通过授课,集团公司广大职工对“碳达峰、碳中和”相关背景、政策有了进一步了解,同时也为集团公司下一步推进林业碳汇相关工作提供了指导和借鉴。集团公司董事、党委副书记刘连军为黄达飞颁发了“中林集团专家讲师”奖杯和聘书。

来自集团总部主会场和各子公司分会场的干部职工300余人聆听了讲座。

融媒资讯:

01

美国松木价格创10年新高,将产生更高交付成本

(文字来源:木头云)

美松木价格·创10年新高

过去一年,原木和木材价格之间的脱节引起了很多人的兴趣。这种差异背后的原因常常令消费者感到困惑,但现实其实是由于头端木材市场与终端木材市场的大不相同。

在美国南部,自2007年大衰退开始以来,木材的库存一直在畅通无阻地增加,由于锯木厂产量也在持续增加,这直接导致了市场供过于求。

原木储存过剩加上工厂效率的提高使原木价格受到抑制,一直在400美元的区间徘徊。即使今年消费市场对木材的需求激增,导致木材的价格一度达到常态价格的4倍。但随着市场的热度减少,木材价格在几周内快速下降,甚至出现了低于常态的价格。

#松木回升#

(图片来源:福人地板供稿,侵删)

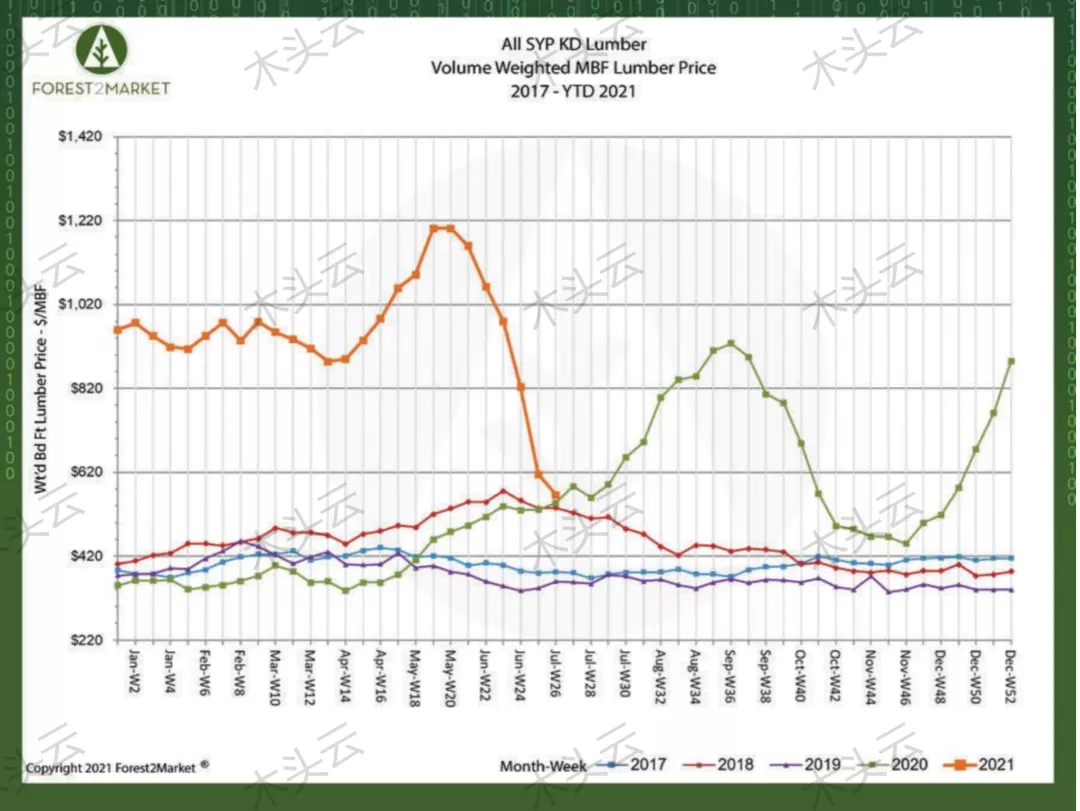

根据Forest2Market的南黄松(SYP)木材价格综合指数,价格最近连续第六周暴跌至七个多月来的最低点。

截止7月来看,1,000+美元/MBF的日子可能已经结束了,然而,一些新的迹象正在表明这种趋势正开始改变。

对于许多南方锯木厂来说,原木成本可能占工厂成品总成本的 70% 以上。而锯木厂采购团队又需要寻找尺寸完美的原木,最大限度地将原木的利用率提到最高并保持盈利。

根据Sawmill TQ基准数据,就松木来说,南部工厂平均原木库存为大约 6天,而美国西部工厂的平均库存接近 40天。供应链中的任何混乱和突发事件都会迅速影响锯木厂的运营。

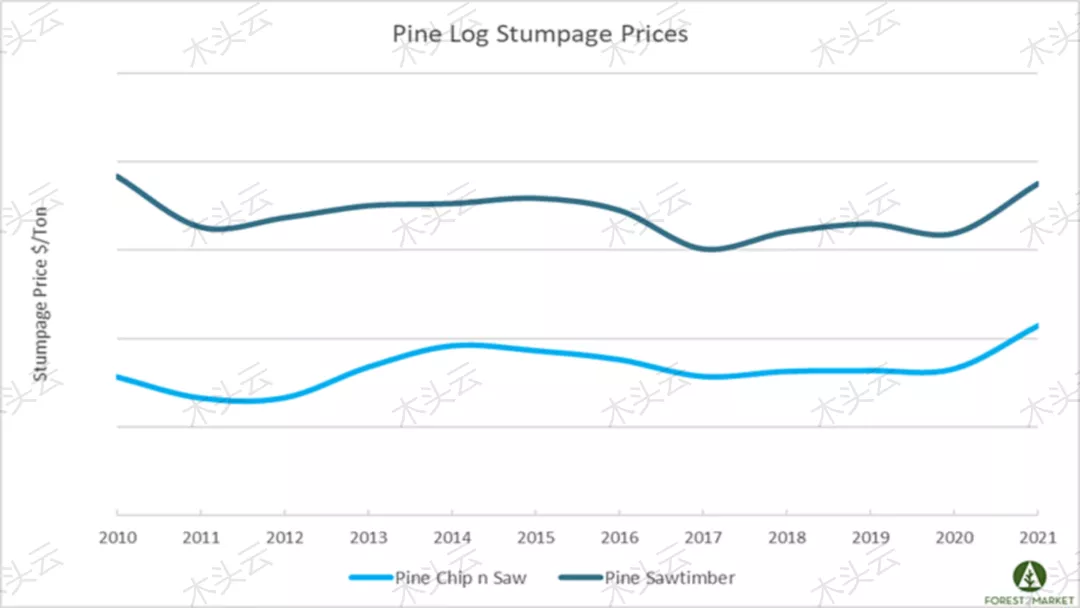

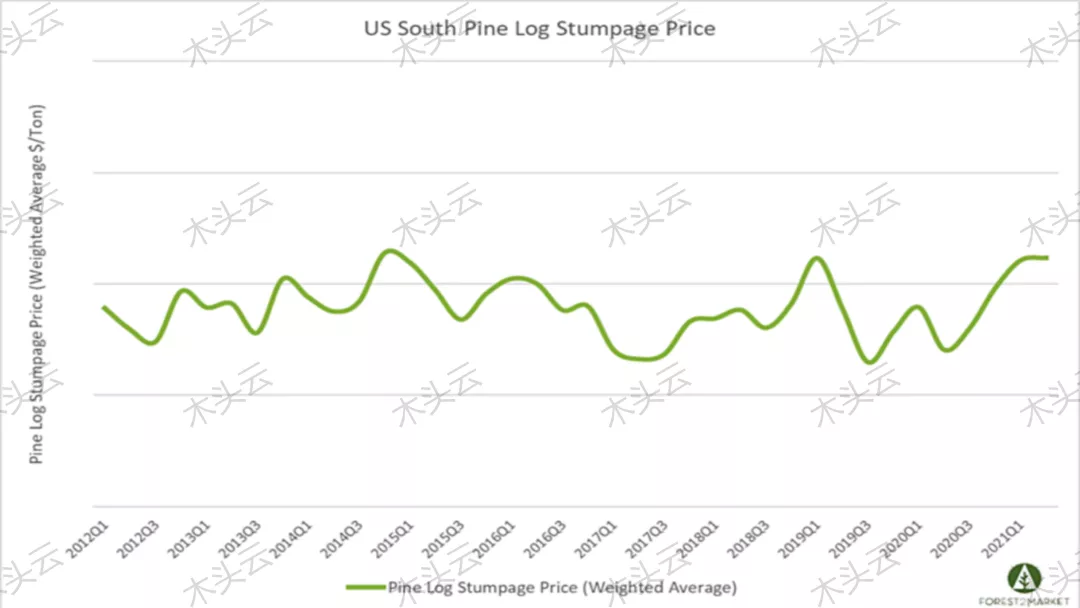

过去 12 个月木材的价格跳动远非“正常”,但木材需求强劲,松木产品(锯材和 CNS)价格飙升。根据 Forest2Market 的Stumpage 360数据库,南部地区年初至今的松木原木价格比 2020 年上涨了 11%,现在已创下10年新高。

(图片来源:福人地板供稿,侵删)

浅蓝色为松木价格表现

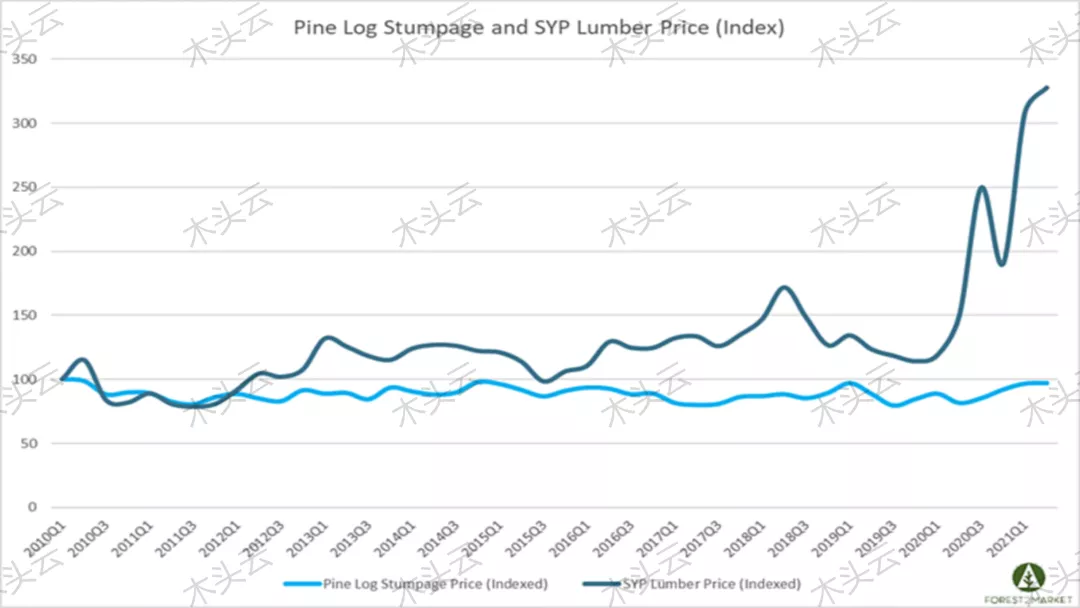

为了了解木材价格表现与南方松原木价格表现的对比,我们将 SYP 木材的加权平均价格与松木原木加权平均价格进行了指数化,以按季度对两种产品进行公平但广泛的代表。(下图以百分比的形式说明了价格的总变化,而不是实际美元的变化。)

(图片来源:福人地板供稿,侵删)

松木的表现相当稳定

(图片来源:福人地板供稿,侵删)

松木价格自 2020 年第二季度以来飙升了 19%

#自身需求量增加#

(图片来源:福人地板供稿,侵删)

美国西部大型锯木厂产能数据

一个新的新建工厂每 4吨的产量为 1 MBF,生产 2.5 亿板英尺 (MMBF) 的木材,每年将消耗 1000万吨原木。扩大规模以满足到 2022年新增 2.8亿板英尺产能的需求将需要1120万吨原木。需要一个资源丰富的木材产地才能向不断增长的市场可持续地供应这么多木材,值得庆幸的是,美国南部的林地所有者肯定能胜任这项任务。该地区的树木生长速度超过了砍伐量的80%。

#更高交付成本的采购#

但随着原木消耗量增加以满足新的供应需求,竞争加剧将推高美国木材价格并迫使一些采购区增加,这将转化为更长的运输距离、更高的运费和最终更高的交付成本。

消费量的增加也对新的伐木和卡车运输能力,提出更高、更现代化的需求。

承包商成本构成(设备、燃料、劳动力和保险成本)也继续快速增长;仅飞涨的保险费用就已成为许多区域原木运输公司真正关心的问题。

(图片来源:福人地板供稿,侵删)

所有这些因素都表明整个美国南方的原木价格波动性即将增加,包括木材价格和交付成本。提高产量、木材回收率、优质产量和数据驱动的决策将使这些工厂在竞争激烈的环境中最大限度地提高生产力。

对于锯木厂来说现在必须做好准备,以保持强大的市场地位并降低未来几年的风险。而对于进口商来说,则意味着更高的成本支出。

02

预计2024年中国木业家具市场规模将达到7814亿元

(文字来源:港产园)

红木家具行业的发展历史:

中国红木家具行业的发展始于隋唐时期,行业经历约1500年的发展,具有深厚的历史积淀和传统文化内涵,其发展历程可分为四个时期。

(图片来源:福人地板供稿,侵删)

数据来源:华经产业研究院整理

中国红木家具行业产业链上游主体为本土原木开采企业、全球红木材料供应商及家具生产设备制造商。中游的主要参与者为红木家具生产企业,负责红木家具的设计、制造及销售。下游则涉及房地产行业及终端消费者。

中国红木家具行业产业链:

(图片来源:福人地板供稿,侵删)

红木家具行业发展现状:

新冠疫情冲击家具行业:一方面外国木材进不了中国,造成木材涨价,另一方,房地产市场疲软,国内家具陷入消量低谷。

疫情会淘汰一些实力弱的小企业,但2020年家具行业的市场存量应该不会变化,所以能存活下来的大企业、品牌企业就有了更多的机会。

但受国际公约限制、国家政策改革及木材价格波动影响,2018年红木家具市场价格走高,致使市场需求量显著下降,到2019年市场规模下降至865.9亿元,2020年红木家具行业市场需求有所回升,市场规模上升至884.1亿元。

(图片来源:福人地板供稿,侵删)

根据中国海关数据显示,2019年中国红木家具进口数量为209850件,2020年中国红木家具进口数量为219155件,2020年相对于2019年上升了4.4%。

其中2020年进口越南的红木家具数量最多,达到了185078件,占整个中国进口量的84.5%。其次为老挝,进口量为30450件,占整个中国进口量的13.9%。

(图片来源:福人地板供稿,侵删)

数据来源:中国海关,华经产业研究院整理

2019年中国红木家具出口数量为9372件,2020年中国红木家具出口数量为7818件,2020年相对于2019年下降了16.6%。中国红木家具主要出口地为日本,2020年出口日本的红木家具数量为7152件,占整个中国出口量为91.5%。

(图片来源:福人地板供稿,侵删)

中国红木家具市场规模:

随着中国稳定的宏观经济环境持续增长的收益,中国木业家具市场规模稳步增长。2019年中国木业家具市场规模6372亿元。预计2024年市场规模将达到7814亿元。

其中,板式家具市场的增长将趋于稳定,2019年至2020年的年度增长率为3.0%及2020年至2024年复合年增长率为4.8%,预计2024年板式家具市场规模将达4613亿元。

(图片来源:福人地板供稿,侵删)

数据来源:弗若斯特沙利文、中商产业研究院整理

红木家具行业未来发展趋势:

1、行业集群化发展

中国市场经济深入发展,各行业竞争日渐激烈,互相协作集群化发展是提升企业竞争力的必然途径。红木家具行业的集群化发展,可有效提高红木家具制造企业的竞争力。

目前,中国红木行业已形成广东中山、浙江东阳、福建仙游、江苏苏州及北京等五大行业集群地,红木家具行业的集群化发展趋势愈发明显,未来将有更多红木家具企业成为集群化发展企业中的一员。

2、国际公约倒逼行业可持续发展

作为由稀缺资源生产的稀缺产品,红木家具属于小众商品。材料的稀缺、名贵和手工工艺的复杂,导致红木家具价格高昂。

红木家具生产制造所用原材料高度依赖进口,原材料价格受进口国家环保政策及国际公约影响,近几年进口量锐减,价格快速上升,导致行业洗牌,部分企业因材料缺乏被迫退出市场,材料价格上涨和政策变动倒逼行业可持续发展。

红木资源的稀缺及国际公约的影响迫使行业向奢侈品领域发展,具有人才储备、资源储量及品牌知名度优势的龙头企业将获得品牌优势。预计未来五年龙头企业市场份额将逐步扩大,行业集中度将得到提升。

(文章来源:福人地板供稿,侵删)